Hilo de referidos para agradecer a los usuarios por sus aportes, si un usuario te ayuda utiliza su link

https://www.mediavida.com/foro/criptomonedas/hilo-de-referidos-global-602535

Buenas necesito ayuda ya que soy nuevo por aqui y novato en este mundo quiero meter en un fondo indexado del sp500 pero al mirar en mynvestor me salen como diferentes versiones como : amundi , fidelity . Vanguard que es la que busco ni aparece .

a ver si alguien me puede iluminar un poco xD

#1382 porque uno se lleva mas comision que otro ?

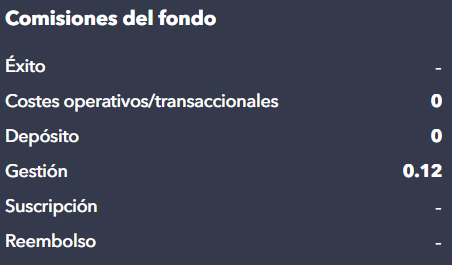

#1381 Buscalo por ISIN IE0032620787. Es el "Us 500 stock".

Fidelity es el mas barato (0.1 vs 0.06% creo recordar)

Porque son empresas distintas y ofrecen el producto a diferente precio (comisión). Normalmente el mas barato es el mejor para comprar (aunque no siempre).

Por cierto, no conocia este hilo y llevo en fondos indexados 5 años.

Veo ultimamente a mucha gente a mi alrededor metiendose en esto.

Me da un poco de vertigo que todo el mundo compre el SP500 por su historico a los niveles que esta hoy, recomiendo diversificar geograficamente o meterte directamente en una cartera de roboadvisor automatizada de Indexa o Finizens, si eres joven y vas a un horizonte temporal de 10 años o mas siempre el maximo riesgo que tengan, 100% RV.

#1385 Tal cual, todo el mundo le está metiendo al SP500. Imho a alguien novatillo que no quiere mucho riesgo le diría de meterle al MSCI World

#1387 Lo que dices que tienes es el índice, pero Fidelity, en el ejemplo que pone, es la gestora. La gestora se lleva una comisión por el producto que ofrece. Tu puedes tener participaciones en un mismo índice con distintas gestoras (fidelity, vanguard, iShares, etc)

#1387 Pues a ver, tampoco es muy complejo, es como si vas a una tienda y algo vale 6 centimos y en la siguiente lo mismo vale 10.

Alguien entendido en el tema te puede decir, es que el fondo de sp500 de vanguard no es exactamente igual que el de fidelity y tendria razón. Pero la diferencia es inapreciable, ambos intentan hacer lo mismo que es replicar el indice de la forma mas fiel posible y lo consiguen al 99,9%, por tanto compra el que menos comisiones te cobre.

En cuanto a la cartera, e incluyo a #1386 El msci world es basicamente un 72% SP500 ahora mismo, en cambio en la decada 90-00 es mas bien un 40% EEUU.

Para mi esta sobreponderando demasiado EEUU y ya empieza a haber poca diferencia al comprar el msci world, a mi me gustan las ponderaciones que hacen Indexa y Finizens, dandole sobre el 40% a EEUU que es lo que corresponde en cuanto a porcentaje de PIB mundial.

Invertir en el SP500, MSCI y NASDAQ es apostar 3 veces a las tecnologicas, busca el peso de las empresas en esos indices, veras que las 4 primeras posiciones coinciden en los 3 y en el mismo orden, es decir no estas diversificando casi nada.

Toma, te hago el trabajo:

SP500: https://www.slickcharts.com/sp500

MSCI 2 pagina: https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb

NASDAQ: https://www.slickcharts.com/nasdaq100

#1387 Si tienes SP500 y NASDAQ habrá gran parte de empresas que tengas por "duplicado" con los riesgos que la poca diversificación conlleva.

La diversificación es el precio que tenemos que pagar los que no sabemos de valoración de empresas o no somos dueños de empresas xd

Asumimos mediocridad y que otros "trabajen por nosotros"

Sobreponderar regiones porque lo están haciendo muy bien...te puede salir bien o mal xd

Si EEUU entra en recesión, aunque salpique a todos, lo mismo te vas muy abajo.

#1380 pequeño apunte, tanto depósitos como cuentas remuneradas dependen también de los tipos a corto aunque la relación no sea la misma que los monetarios, con lo que tb tienes que estar pendiente.

Los depósitos tienes la ventaja de que puedes "bloquear" el tipo de interés (si coges un depósito a 1 año cuando los tipos están a 4% y luego bajan a 3, pues no te comes la bajada) pero la desventaja es que al acabar el plazo te tienes que buscar otro (donde los tipos vuelven a importar), y además que te toca pagar impuestos cuando te dan los intereses (a diferencia de monetarios que si no vendes, no pagas).

En los depósitos el marcador relevante no es el €STR (Euro Short-Term Rate) si no el "Deposit Facility Rate", que es lo que paga el banco central a los bancos por dejar sus depósitos con él, osea que viene a ser lo más parecido a dinero sin riesgo para los bancos. La coña es que ambos indicadores están muy cercanos (el €STR debe estar al 2.9 con algo y el Deposit Facility Rate al 3%). Trade Republic te da el Deposit Facility Rate completo, lo cual es maravilloso, pero cuando bajan los tipos la rentabilidad de Trade Republic baja prácticamente a la vez que los monetarios.

Otras cuentas remuneradas no están tan fuertemente ligadas a estos tipos (mayormente porque ofrecen mucho mucho menos interés o tienen unas condiciones dracónicas con lo que acaban pagando menos, tipo: "nómina, tres recibos, la sangre de un unicornio virgen, pagas una suscripción y te damos el 5% de todo el dinero que tengas superior a 5000 euros hasta 10000 euros pero sólo el primer año y luego te bajamos al 1.25%").

Buen día hoy, ha remontado, estaba un poco acojonado porque desde que me metí en esto voy palmando pasta. Que si, que esto es long term y que no hay que mirar cada día, pero aun así da tranquilidad estar en positivo.

Por cierto ahora que os veo hablando de robo advisors, alguno que use el de Revolut? es aconsejable?

#1394 Espero que estés haciendo DCA para compensar esas "perdidas" pequeñas. No tiene ningún sentido generar temor innecesario si tu horizonte temporal son años, deja de mirar cada semana.

Respecto a los mejores robo advisors, lo suyo es conocer Indexa, Finizens e Myinvestor. Revolut usa ETFs (lo mismo que Trade Republic), es decir no inviertes directamente en un Fondo de inversión sino en una participación (ETFs) de ese fondo. Lo malo de usar Revolut o Trade Republic para meter pasta en Fondos es que no puedes beneficiarte de las ventajas fiscales (transferir fondos sin que cobren impuestos).

#1381 También debes conocer si el fondo indexado es un fondo de distribución o un fondo de acumulación. Básicamente el de distribución te da los dividendos una vez al año y eso si que tributa en tu IRPF (tienes que declararlo). Mientras que el de acumulación reinvierte esos dividendos en el propio fondo generando más valor de tu acción. En este caso tributarás solo por la ganancia del fondo, cuando retires la cantidad invertida.

Ósea que es un poco tontería meter sp500 y nasdaq porque si se la pega 1 se la pegan los 2 .

Sería por ejemplo meter al sp500 y a petróleo o china claro .

No es que sea una tontería.

Con esa estrategia el año pasado habrías tenido una muy buena rentabilidad.

Lo que ocurre es que la filosofía de Jack Bogle (creador de la inversión que "sigue" a los indices), de donde surge la terminología "boglehead", aboga en sentido estricto por la diversificación.

En ese sentido SP + Nasdaq, más que "diversificar" lo que hace es concentrar la inversión en el sector tecnológico...y eso conlleva un riesgo.

Si eres un analista experto, haz lo que quieras.

Si eres un hijo de cualquier vecino, lo más sencillo cómodo y rentable es diversificar lo más posible.

#1401 a que riesgo has conseguido? Yo al 10/10, como va a ir para años me recomendaron que era lo mejor si esto tiende a subir

Una duda, según tengo entendido, si pillas un indexado en myInvestor, los únicos gastos que tienes son los de gestoría, y hasta donde yo sé, myInvestor no se lleva nada. Estoy mal informado? Si es así, de dónde sacan ellos la pasta?

#1404 Se llevan una parte de esa comisión que pactan con cada gestora por comercializar su producto. Aparte de las comisiones de otros productos (roboadvisor, seguros, prestamos,...)

Yo para alguien que vaya a l/p realmente (+15años), le recomendaria olvidarse de Indexa y comprar directamente un MSCI World o SP500 y 'olvidarse' de ese dinero. Mas que nada por las comisiones de Indexa. Y como mucho, estar un poco pendiente para evitar años como 2022. Pero aun queda para que se vuelva al escenario de subida de tipos.

#1400 Puedes darme un poco mas de explicación de esto y a que te refieres abajo a lo de 10/10.

Gracias!

#1405 que es lo de "evitar años cómo 2022"? Cuando te gestionas tus fondos aunque a la larga va bien, dices de sacar la pasta porque renta mas en el bolsillo que metida y luego meterla?

#1406 cuando te haces una cuenta en indexa te hacen varias preguntas.

En base a esas preguntas te asignan un nivel de riesgo que es el equivalente a uno de los perfiles de la cartera.

Digamos que el nivel 10/10 te ponen el 90% en acciones y el 10% bonos

El 0/10 seria al reves 10% acciones y 90% en bonos

Menos rendimiento más estabilidad

Si en las preguntas respondes a las respuestas de riesgo vas subiendo, puedes hacer el test las veces que quieras y creo que hasta puedes tener varios perfiles a la vez

Tu puedes hacer las preguntas sin terminar de hacerte cuenta, prueba sin miedo porque al final del test te explican todo

Indexa tiene un perfil de público muy concreto:

1) Gente que no quiera complicarse nada la vida con esto de estar mirando fondos.

Indexa tiene una ventaja muy grande respecto a myinvestor:

1) Impide que la gente gestione sus fondos, sólo les permite gestionar el riesgo....pero que no hagan probaturas raras.

Yo sinceramente creo que lo más productivo no es dedicarse a estar mirando que si los fondos, que si rebalanceo que si no...creo que lo que más rendimiento da es aumentar tu base de ahorro / ganar más y tener más capacidad de invertir.

Es cierto que tener un fondo MSCI world es muy sencillito...pero si la gente va a poner ahí a lo largo de su vida 250 K... (por ejemplo) pues quizá le da más seguridad comenzar con indexa y si se acaba formando más, pues ya pirarse a myinvestor y con un solo fondo (o dos).

A mí personalmente me gusta indexa porque me transmite mucha seguridad cn todo lo que hace y para la retirada de dinero y todo eso.

#1409 mi hermana y cuñado invierten en real state en vez de cualquier tipo de acciones/indexados/etc. y no se yo si compensa el posible retorno adicional con todos los quebraderos de cabeza que dan las casa e inquilinos.

Si tienes pasta y te dedicas a commercial real state con gente que te lo lleve todavía, en caso contrario no merece la pena bajo mi punto de vista