Tras varias décadas de promoción del nacionalismo identitario desde la Generalidad sin el éxito esperado, CiU decidió hace ya algunos años apelar a un supuesto agravio económico con el resto de España como fórmula para ganar adeptos a su causa y recuperar el Gobierno autonómico perdido a manos del tripartito.

Las balanzas fiscales fueron el instrumento ideal descubierto por la federación nacionalista para poner en marcha su estrategia de victimismo, recuperando el viejo sintagma ‘expolio fiscal’ que había utilizado con poco éxito Àngel Colom a principios de los 90 -por entonces, al frente de ERC- y que había relanzado Ramon Tremosa, hoy europarlamentario de CiU, en un libro publicado en 2004.

Múltiples métodos para calcular las balanzas fiscales

La balanza fiscal mide el saldo resultante entre lo que una administración recauda en un territorio y los gastos e inversiones que esa misma administración realiza en dicho territorio.

Existen diversos métodos para calcular las balanzas fiscales -de hecho, esa variedad de procedimientos hace que sea complicada la homogeneización entre los cálculos realizados en diferentes países-, aunque básicamente se utilizan dos, el de la carga-beneficio y el del flujo monetario, cada uno de los cuales puede presentarse de forma neutralizada o sin neutralizar, lo que da un total de cuatro resultados distintos.

El método de la carga-beneficio territorializa los gastos en función de los beneficios proporcionados a cada región (es decir, también incluye una parte de aquellos gastos que, aunque no se hayan realizado físicamente en el territorio analizado, repercuten en él de alguna forma, como puede ser el Ejército, la política exterior o ciertas infraestructuras). Mientras que el método del flujo monetario se limita a imputar a cada territorio aquello que se ha gastado materialmente en él.

La neutralización consiste en ajustar el cálculo a una hipotética situación en la que no existiera déficit público (esto es, el exceso de gasto respecto a los ingresos), puesto que cuando este es muy elevado, los déficits fiscales se reducen sustancialmente, debido a que la emisión de deuda para cubrir el exceso de gasto permite repartir más dinero entre todas las administraciones territoriales.

La Generalidad ocultó datos

A pesar de que solo el Gobierno tiene la información completa para poder calcularlas con rigurosidad, en su campaña de apelación al agravio económico, la Consejería de Economía y Conocimiento de la Generalidad presentó en marzo pasado sus propias balanzas fiscales del período 2006-2009, puesto que las del año 2005 ya habían sido publicadas por el Gobierno en 2008.

Sorprendentemente, el informe completo solo ofrecía los resultados de las balanzas fiscales mediante tres de los cuatro métodos habituales; mientras que el resumen entregado a los medios y la presentación gráfica realizada en la rueda de prensa únicamente incluían dos de ellos. Eso obligaba a bucear entre las 82 páginas de cifras y cuadros del informe completo para componer los resultados ocultados por el Gobierno autonómico.

En aquella rueda de prensa, un periodista preguntó al consejero de Economía y Conocimiento, Andreu Mas-Colell, sobre el motivo de dichas omisiones, y este respondió que no eran datos relevantes de cara a realizar el análisis correspondiente, lo que no es cierto, puesto que son metodologías muy utilizadas por los expertos.

Mas-Colell solo ofreció los resultados que le eran más favorables

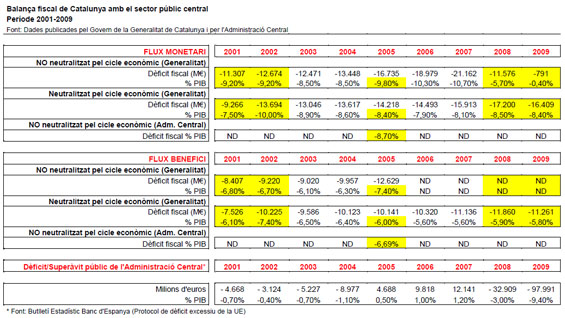

En el resumen (once páginas) y en la presentación gráfica (doce páginas) entregados a la prensa -que fueron utilizados por la mayoría de los medios para lanzar sus noticias con rapidez- la Consejería destacaba que en el año 2009 el déficit fiscal de Cataluña por el método del flujo monetario neutralizado fue de 16.409 millones de euros (8,4% del PI , y que ese mismo año, según el método de la carga-beneficio neutralizado fue de 11.261 millones de euros (5,8% del PI.

, y que ese mismo año, según el método de la carga-beneficio neutralizado fue de 11.261 millones de euros (5,8% del PI.

El informe completo, al que solo se tuvo acceso varias horas más tarde cuando fue colgado en la web de la Consejería, añadía el resultado de un tercer método de cálculo, el del flujo monetario sin neutralizar, que arrojaba un saldo muy inferior a los anteriores: 791 millones (0,4% del PI. Pero faltaba por conocerse el saldo fiscal por el cuarto de los métodos habituales, el de la carga-beneficio sin neutralizar, que la Consejería decidió ocultar.

, y que ese mismo año, según el método de la carga-beneficio neutralizado fue de 11.261 millones de euros (5,8% del PI

, y que ese mismo año, según el método de la carga-beneficio neutralizado fue de 11.261 millones de euros (5,8% del PI