#387 No sabes lo ridículo que eres ante mis ojos cuando he visto de primera mano cómo todo lo que tú dices que no es posible sí que lo es. Pero eh, por favor no cambies, gente como tú no se merece prosperar, y tienes la actitud perfecta para que no ocurra

#383 es que no hay que hacer formulas mágicas ni nada, sólo hay que recuadar lo debido, aplicar la legislación que ya tenemos.

#388 NO, pueden tan pocos que querer generalizarlo es de imbeciles.

Es como si viene aquí Bekcham y dice, "eh chicos que podeis quedar con chicas muy potentorras con acercaros y saludarlas, solo sed simpáticos. Es fácil follar. Todos podemos."

Pero te lo dice Beckahm, pues eso. Algunos podrán, pero el problema es que estamos en sociedad, no importa que unos puedan, la idea es que todos puedan.

#391 Gente como yo ya ha prosperado xD Yo tengo piso, trabajo fijo y asociado en un negocio loko.

No he tenido que ir a mendigar curro a ningún país, solo voy por disfrute. Yo en cambio, te deseo algo así algún día.

#386ManOwaR:Eso es totalmente falso, la gente de hoy consume mucho más que antes y se endeuda una burrada para ello con creditos, porque la sociedad actual consume eso, deuda privada, por algo se rescata a la banca privada, porque sin creditos no hay consumo.

ya, aquí destinamos mucho de nuestro consumo a la vivienda ya sea alquilar o comprar, ese es el problema, por eso la economía no crece, por que el sobrante que nos queda no hay mucho margen, si hubiesen mayores salariales, daría para ahorrar, montar empresas, invertir, innovar, consumir en otros sectores con alto valor añadido, etc el problema es que 2/3 lo gastamos en vivienda de nuestra renta.

#386ManOwaR:Es que en ninguna cabeza cabe que un pais se haga más rico con una media de poblacion que cada vez es más anciana, menos trabajadora y que busca unas pensiones acordes a la capacidad adquisitiva.

lo que es tener poca cabeza es pensar que un país se va hacer rico con salarios cda vez mas a la baja, con menos estabilidad, con el precio de la vivienda en las nubes. Lo que hay que hacer es revertir esto, salarios cada vez mayores por que si que hay margen en las empresas, cuento chino de que son menos competitivas, no necesariamente mayores salarios es repercutir los bienes y servicios al cliente mas caros.

La solucion de estos genios es que todos hipotecados y alquilando xd y al fondito y hablar del sp si tener npi.

#394 Venga acuéstate hijo. Que dás lástima. Ya pasó.

#396 La solución a un sistema quebrado es ahorrar e invertir. El riesgo de la inversión lo decides tú.

Otra solución es ni ahorrar ni invertir, simplemente comprar vaselina para cuando el Estado te siga metiendo la polla en forma de impuestos crecientes y pensiones decrecientes.

#393 pocos? Curro en el sector de la construcción. Confirmamos q la construcción es la nueva burguesía?

#398 jjajajajaj

Los riders curran en una startup puntera. Se llama Glovo o Delivero.

Los conductores de Cabify, echan 12 horas al día algunas veces, pero curan en un "unicornio" español.

Las dependientas de Zara curran en la tercera mayor empresa de Europa.

Ya, yo creo que con esto he terminado en esta conversación. Un saludo Knelo.

#398 Burguesía confirmed.

#400DiosUniverso:Las dependientas de Zara curran en la tercera mayor empresa de Europa.

No vas a encontrar una tienda de ropa que no sea una multinacional que pague salarios más altos que Zara. Eso es lo que quieres para los trabajadores, que trabajen por menos dinero. Joder con aliados "de clase" así quien quiere enemigos.

#397 salir de un agujero no es incrementar el riesgo, hipotecarse para invertir es precisamente hacer eso, y mas siendo asalariado. Recomendar ladrillo como modelo economico en españa, es como recomendarle a un yonki que invierta en heroina.

#402 No, no lo es. Pero mejor que pienses así, y que mucha gente piense así. Eso si luego a llorar que si especulación inmobiliaria y demás. La especulación de Schrondiger.

#372 ¿Cómo que no pasa? Lo que ocurre con las pensiones es que, evidentemente, la tasa de reposición no es 5. Ni son 2. Pero sí es mayor que 1, lo que implica que la base tiene que ir creciendo de forma constante.

Y no solo no crece de forma constante, sino que el retorno a los pensionistas crece sin considerar si las aportaciones de los trabajadores crecen de igual manera.

El sistema de pensiones español tiene forma de pirámide y se diseñó de forma fraudulenta desde el minuto 1. ¿En qué cabeza cabe que diseñes un sistema a perpetuidad en el que los cotizantes aportan lo que los jubilados reciben y no plantees que la distribución de edad cambiará con el tiempo y que la gente tiende a aumentar su esperanza de vida?

Vamos no me jodas, que no es un planteamiento muy difícil de preveer. Lo que dijeron fue "bleh, vamos a montar un sistema a 2 o 3 décadas vista y luego que se apañen las generaciones futuras". Porque el siguiente factor era harto previsible:

-Según se moderniza un país la población envejece al reducirse la natalidad y aumentar la esperanza de vida.

Y las pensiones no pueden depender de las generaciones futuras. Con esto no digo que tengamos que dejarle el dinero al banco, ojo, pero sí se puede montar un ente público que las gestione para que puedan ir creciendo y que cada ciudadano sepa cuánto vale su parte del fondo público. Al menos sería mucho más justo que esta mierda, que se resume en "paga durante 40 años y cuando te jubiles veremos si queda alguien para pagarte a ti", que menuda mierda es.

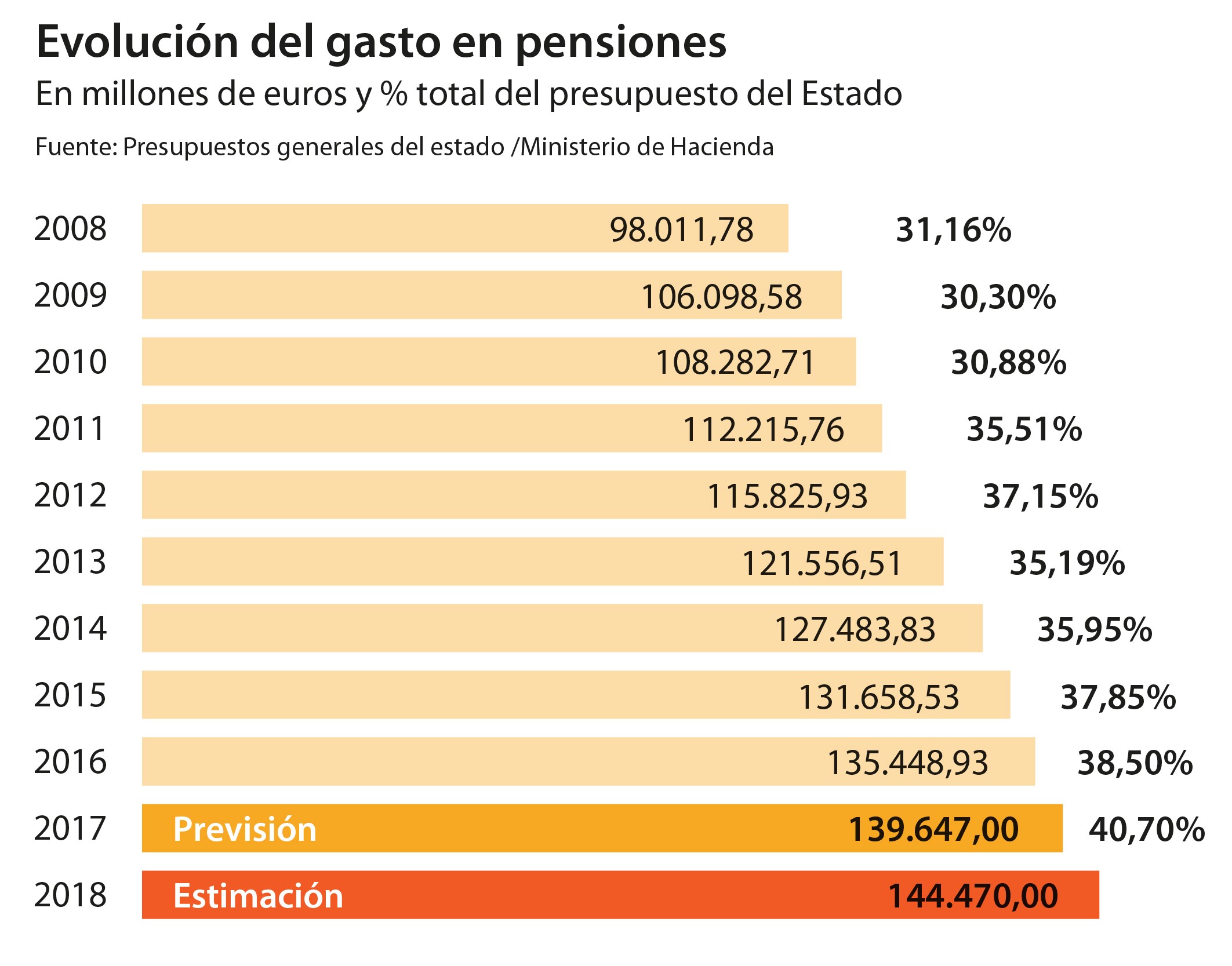

#371 No, no me ha repetido nadie nada. Es cuestión de hacer números. Las pensiones ya se comen el presupuesto de la nación:

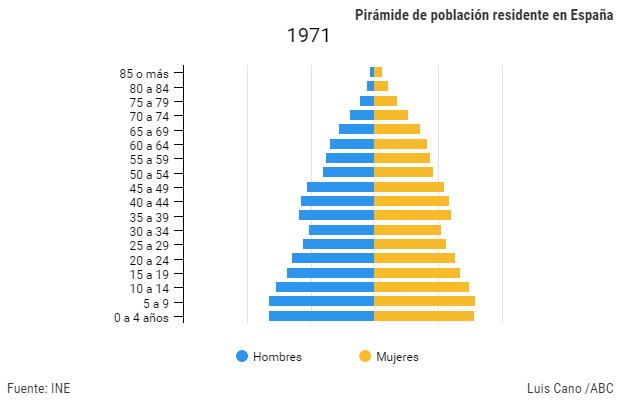

Y cada día se comen un trocito más. La población española tiene este perfil de edad:

Ahora explícame cómo resolvemos lo siguiente:

a) Hemos aumentado las pensiones por encima del IPC.

b) La pirámide demográfica cada día está más jodida.

Tengo curiosidad por ver de dónde rayos sales.

#388 Ni limpio ni sucio. Una vivienda de 80k no te da 8k en ingresos al año. Del mismo modo que una de 300k no cuesta 30k en alquilarla.

En serio, no nos inventemos números. El alquiler de vivienda suele estar entorno al 5% del precio de mercado de la misma. Si esas viviendas solo se alquilan de forma estacional ese precio sube.

#380 Sí, Noveno, sí. Endeudándote al 1% y cobrando rentas al 5% te haces millonario de la muerte, sí hombre sí.

La única forma de ganar dinero con inmuebles mediante apalancamiento es que te dediques a buscar chollos y tengas una suerte del copón bendito. Tengo un colega que está metido en subastas judiciales, por ejemplo, y ha pillado dos unidades a precio inferior a la mitad de precio de mercado... pero es un riesgo muy alto porque legalmente no te dejan ver el piso por dentro hasta que es tuyo, y son viviendas con inquilinos así que te toca negociar con ellos que se marchen (porque están en situación de impago). Solo que mi colega es muy espabilado y se las apaña para visitar los pisos antes. Pero esto no es simplemente "invertir en inmuebles y vivir de rentas". No, es buscarse la vida y jugar con cierto nivel de riesgo.

Vamos, los clientes de la empresa para la que trabajo suponen el 5% de rentas más altas y NADIE deja de trabajar con 35 años. NADIE. Para conseguirlo tendrías que:

a) Ganar 6 cifras al año desde los 18 años.

b) Reducir tu nivel de gasto a mileurista hasta palmarla.

Y eso no lo hace básicamente nadie. Si ganas 6 cifras quieres tener un tren de vida de 6 cifras o cercano, no currar apenas 10 años y luego jubilarte y reducir de forma inmensa tu tren de vida. Ah... la gente a esos niveles suele disfrutar mucho de su trabajo, además.

#402 Ahorrar con el actual SMI que es 900€.

El IPC disparado, pero aparte y como medida directa tenemos la media de los alquileres en torno a 700€-900€.

La capacidad de ahorro debe ser prioridad, pero comer también.

Y luego se viene una subida del SMI y encima algunos se ofenden.

#403 Precisamente, por tu mensaje se deduce que si lo es. Por eso mismo genio  .

.

#404 No depende de las generaciones, si no del numero de cotizantes y cantidad de cotizaciones vs jubilados por T.

Hay ciclos donde tengamos superávit (como en los 2000s, pd: las estafas piramidales no los tienen nunca) y ciclos donde no, por eso es tan importante saber que hacer cuando se tiene.

Y dicen que no hay problema con alargar la edad de jubilación, mi padre con 56 años no encuentra trabajo de comercial, tiene los huevos gordos y pregunta a los entrevistadores: ¿Porque me rechazáis? y todos le dicen: muy buenas experiencia pero demasiado mayor.

En linkedin puedes preguntar a cualquier reclutador y te dirán lo mismo: Hace años que no contratan a nadie de mas de 45 años, ¡ni si quiera por los incentivos que ofrecen!

¿Pero he que privatizar las pensiones es la solución? pues que devuelvan a los mayores de 45 años todo lo que han entregado al estado y el beneficio producido durante ese tiempo con su dinero en las arcas del País, ha ver como consigue España ese crédito para pagar lo que debe.

#397Noveno:La solución a un sistema quebrado es ahorrar e invertir. El riesgo de la inversión lo decides tú.

Si te tienes que apalancar ya no hablamos solo de "ahorrar", ¿eh? Estás hablando de apalancarse. Y apalancarse para comprar vivienda tiene múltiples niveles de riesgo:

a) Las subidas o bajadas del tipo de interés.

b) Las subidas o bajadas del precio de la vivienda.

c) Las subidas o bajadas de la oferta en el mercado de los alquileres.

Casi nada.

Que no digo que no rente... pero leñe, una vez metes todos los gastos que la vivienda genera, calculas IRPF, y demás... ¿te puede quedar un 3% del total que tengas apalancado?

#406Kaiserlau:No depende de las generaciones, si no del numero de cotizantes vs jubilados por T.

¿Y la relación cotizantes vs jubilados no cambia en cada generación considerando que la esperanza de vida aumenta y la tasa de natalidad disminuye?

#406Kaiserlau:Hay ciclos donde tengamos superávit (como en los 2000s, pd: las estafas piramidales no los tienen nunca) y ciclos donde no, por eso es tan importante saber que hacer cuando se tiene.

Los 2000 fue una anomalía estadística. El sistema está diseñado de forma errónea de principio a fin.

#408 Depende de cuando te apalanques. Si tienes una familia que en caso de que todo se desplome y te quedes sin curro te podría acoger en su casa y dejar la hipoteca pagándose solo podrás asumir un riesgo mayor que aquel que este solo y con 3 hijos. Por poner ejemplo. Por eso hay activos de todo tipo, muchos de ellos muy seguros. Sobretodo si se entiende que este ahorro es en el largo plazo, es un dinero que vas a invertir y no vas a tocar en 20-30 años. Vamos lo que entendemos como una pensión.

#408Prava:Que no digo que no rente... pero leñe, una vez metes todos los gastos que la vivienda genera, calculas IRPF, y demás... ¿te puede quedar un 3% del total que tengas apalancado?

Esa rentabilidad es bajísima, se puede conseguir cosas mucho pero que mucho mejores. Pero entran numerosos factores en juego, desde el interés al que consigues el dinero (negociable), el precio de compra (negociable), y sobretodo tu paciencia. Mis amigos se tiran meses cada vez que van a hacer una nueva inversión, llaman y visita decenas de pisos, y les rechazan las ofertas en el 90% de ellos. Pero los que salen bien son operaciones muy favorables y sin duda rentabilidades mucho mas altas.

#17 Hablas de hacer un sistema mixto cuando tú mismo aceptas que la mayor parte de puestos de trabajo van a desaparecer en el medio plazo.

#410 hay mecanismos para corregir y minimizar efectos negativos cuando eso pasa, el primero incrementar las cotizaciones (algo con el que se cuenta siempre cuando un pais tienen pibs positivos) y la edad de jubilacion en casos de extremos. Y como te decia, los baches generacionales (gaps) dependen del tiempo, no son constantes y no dependen de N cliclos ni niveles como te he contado.

#413Kaiserlau:hay mecanismos para corregir y minimizar efectos negativos cuando eso pasa, el primero incrementar las cotizaciones

Pagar más impuestos.

#413Kaiserlau:y la edad de jubilacion en casos de extremos

Y pagar más impuestos y disfrutar menos pensión.

¿Ves como me das la razón en que el actual modelo es insostenible?

#414 pagar mejores salarios, o por lo menos que se equiparen al ipc.. que menos. Y por supuesto no gastarse por ejemplo 200m en una puta carrera de f1. Todavía recuerdo las putas escusas que ponías para organizarla (tal vez por que le venia dpm a tu sector). Impuestos, impuestos, impuestos...

Por eso la ue nos esta pinchando en ese sentido (salarios y gastos) y no hablando de chorradas como estafas piramidales. Que ya kansas.

#370 he dicho varias cosas, que facil es llamar cuñado a todo el mundo en este foro. No se que ni hacéis algunos fe politicos o grandes empresarios.

Senado, iglesia, casa real, defensa...etc

Y si ya contamos que la recaudación no venga solo de IRPF e IVA sino de Sociedades también, y meter mas caña a este impuesto, ni te cuento.

El sistema mixto hay que implementarko YA para que cuando venga la revolución no tengamos una deuda inasumible. Es a lonque refiero

En su lugar se irá reduciendo pensiones hasta su elimación o fusión con el RBU. Es que no hay otra

Que alguien me explique como comprando mierdas de pisos en Valladolid puedes dejar de trabajar.

Enserio hay gente que lo ve todo muy fácil... o se inventan un relato que les conviene para venir a creerse superiores al resto.

La realizada es que PPSOE se han fumao las pensiones, han tirado los sueldos al suelo, y si a eso le sumas la baja natalidad tienes el wombo combo para que se vayan a la mierda. Pero no creo que la solución es que un tio que curra en un super se tire 5 años sin comer para comprarse un piso en Valladolid y alquilarlo por... 500 €?

#418 Yo tengo tres pisos en Madrid que voy a heredar en el futuro y uno mío casi pagado. Si fuera un Nini podría dejar de trabajar. Esa será mi pensión. No tengo problema porque desaparezca el sistema, yo solo aviso lo que viene. Si los que no tenéis nada invertido decís que el sistema es sostenible y que el estado os pagará pues adelante, confiad en el estado. El estado nunca falla al igual al que la vivienda nunca baja, o eso decían xdD